こんにちは。

日々、小4小1男子の子育てに奮闘しながら、自分の人生に迷える40代ワーママでございます。

有休取りました

今日は、子供会の立ち当番があったので、会社を休むことにしました。

友達とのランチの他に、確定申告の準備や粗大ゴミ捨て、家計簿、ブログをしようと思っていたのですが、銀行の手続きに2時間弱も取られてしまい、ほぼ何もできずじまいでした。

銀行に出向いた理由は、銀行に預けていた定期を解約して国債を購入するためです。

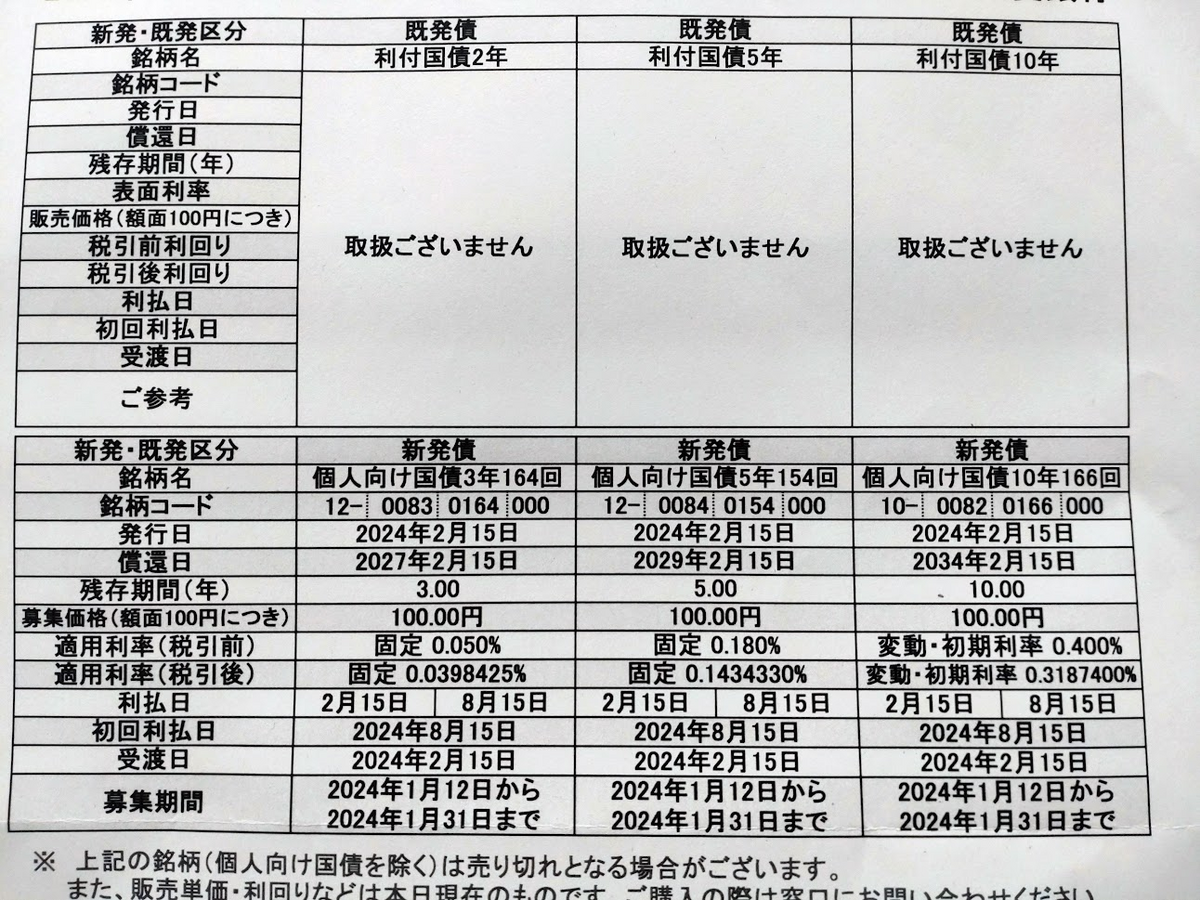

国債変動10年を選んだ理由

まだ子どもが小学生で共働きのため、今が貯め時と言うこともあり余剰資金があります。これをどうしたもんかと考えていました。全て投資に回すのも、投資初心者の私にはまだまだ勇気がいるし、他の方法はないかと思っていたところに、最近国債の金利がいいというネットニュースに踊らされ、夫に相談したところ、元本保証があるならいいんじゃないかということになりました。定期預金に眠っているお金があるので、それを国債に回すことにしたのです。10年国債は変動金利で、1年経てば解約可能で元本保証があります。長男が大学に行くまで7年くらいあるので、国債の中でも5年以上保有でき利子もいいので10年にしました。

いやいや国債って、投資の方がお金増えるよ、と思われる方も多いと思いますが、個別株を複数持っている夫の経験と価値観、私の価値観も、その方法で違和感がないので我が家は安定重視で国債にしました。

銀行で手続きした理由

SBI証券などでも手続きできるのですが、大きなお金で初めてのことなので、やっぱり窓口が安心と言うことで、地元の信用できる銀行に行ったのです。10時過ぎに相談を開始して終わったのが12時・・・。国債の口座開設など、いろいろ書類や説明もあり時間がかかりましたが、無事購入することができました。時代遅れかもしれませんが、今後も国債については窓口で相談できる安心感があるので、銀行で手続きしてよかったなと思っています。

やっぱり預金はもったいない

ただ、そこで驚いたのが、預けていた定期預金の利子です。平成28年から7年ちょっとになるのでしょうか。金利0.002%ってやっぱりゼロも同然。今日のランチに消えました。この7年って何だったんだろうかと、ちょっとむなしい気持ちにはなりました。

今回申し込んだ国債は、この先半年は0.4%。定期預金に預けているよりは200倍ましですね(笑)

一度預けたり投資したりすると、我が家の性格的に動かしたりすることはほぼない。特に今は入り用がないので、見直すこともほぼない状態なのでほったらかしになってしまいます。そういう意味でも、ほったらかしできる運用を考えるのは大事だな、と改めて思ったのでした。

銀行の方によると、国債よりも外貨建て保険の方が率がイイという紹介もありました。銀行に勧められると、何か裏があるんじゃないかと疑ってしまうので、もう少し調べてみてから考えようと思います。それに今は円安だし・・・。

家計を見直す機会を持とう

長男が今10歳。大学で一気にお金が必要だと考えるとあと7年。普通預金で遊んでいるお金をどうするか、いろいろな選択肢も勉強しながら年1回は家計のバランスを考えるのも大切ですね。なかなかそんな情報を収集する時間もないのですが(汗)

この前のあやじまさんのvoicyで、夫婦ランチ会議の話しをされていました。私も今度お金をテーマにランチ会議してみようととても参考になりました。

#576 月イチ夫婦会議で必ず話すお金のこと/最近の家計管理事情 | あやじま「あやじまの身軽になれるラジオ」/ Voicy - 音声プラットフォーム

立ち当番から帰ってきて、冷えた体でブログを書き、今から夕食づくりです。今日はお好み焼き!がんばりまーす。